日本のベンチャー企業による資金調達では、残余財産分配後に普通株式等と共に受ける分配に上限の無い参加型の優先株式(完全参加型優先株式)による出資を多く見かけます。

オプション・プライシング・メソッド(OPM)は、具体的なイクジットの方法が想定しづらい状況で適用することのできる便利な評価手法であるため、優先株式の公正価値評価においてスタンダードな手法となっていますが、日本で多い完全参加型優先株式においては、理論上OPMの中に株式公開(IPO)のシナリオが含まれていません。そのため、別途IPOのシナリオを考慮する調整をすることがふさわしい場合があります。

このコラムでは、どうしてそのように考えられるのか、非参加型・制限参加型・完全参加型優先株式それぞれのOPMにおけるブレイク・ポイント(BP)を計算してみることで、見ていきたいと思います。

まず、以下のような資本構成の会社があったとします。

1. 非参加型優先株式

優先株式に出資簿価まで分配を優先して受ける1倍の残余財産分配権があり、M&Aの際にみなし清算条項が適用されると考えるとき、優先株式が非参加型である場合のブレイク・ポイント(普通株式や優先株式への分配割合が変化する株式価値総額)は、1.5百万円、6百万円と計算できます。

1.5百万円:優先株式への分配が完了する価値総額で、それまで100%優先株式に分配されます。

6百万円:優先株式は非参加型のため、優先株式の単価は、1,500円から上がりません。一度一株あたり1,500円が優先株式に分配された後は、普通株式のみに価値が分配されます。そして普通株式の価値が1,500円以上に高くなると(価値総額は6百万円)、優先株式の株主は普通株式に転換したほうが価値が高くなるため、転換します(あるいは転換したものと見做して分配を受けます)。

このとき、BPの6百万円は、普通株式も優先株式も一株あたり1,500円となっており、それより先は、M&Aでも、通常全ての優先株式が強制的に普通株式に転換されるIPO同様に、全て普通株式と見做せる状態になっています。そのため、価値総額が6百万円未満の場合は清算やM&Aがイクジットとして想定されている形となり、価値総額が6百万円以上場合は、M&AとIPOのどちらもあり得ると想定していることになります。

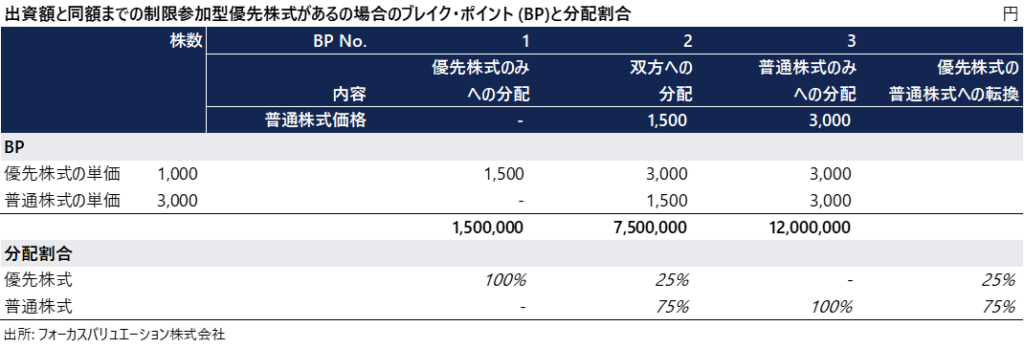

2. 制限参加型優先株式

今度は、参加型ではあるものの、出資額と同額までしか参加できない優先株式のブレイク・ポイントを見てみましょう。まず優先株式に一株あたり1,500円まで分配されます。その後普通株式と優先株式双方に分配されますが、普通株式の単価が1,500円になると、優先株式の単価は、優先分配の1,500円に普通株式とプロラタで分配を受けた1,500円を加えた3,000円となり、そこで優先株式としての価値の増加は止まります。その際の価値総額12百万円より株式総額の価値が増加する場合は、優先株式は転換したほうが価値が高くなり、転換することになります。

すなわち、価値総額が12百万円未満の場合は清算やM&Aがイクジットとして想定されている形となり、価値総額が12百万円以上の場合は、M&AとIPOのどちらもあり得ると想定していることになります。

3. 完全参加型優先株式

最後に、完全参加型の優先株式のブレイク・ポイントを見てみましょう。まず一株あたり1,500円までの分配を優先株式は受けるのですが、その後プロラタで普通株式と同様の分配を受け続けるため、ブレイク・ポイントの計算において、優先株式が普通株式と同じ単価となるタイミングがなく、常に1,500円分価値が高いままとなります。すなわち、非参加型や制限参加型と異なり、OPMにおいてIPOのシナリオを含んでいないことがわかります。

一方、日本のベンチャー企業のイクジットはIPOも多くの割合を占めるため、OPMのみを適用した場合IPOのシナリオが含まれておらず、株式価値総額が十分大きくなった場合でもみなし清算条項を前提とした残余財産分配権が有効であるという価値が含まれてしまっており、株式価値を計算した後価値を按分する際にOPMのみを適用すると、優先株式の価値を過大に評価してしまう可能性があります。

4. 米国公認会計士協会(AICPA)のガイダンス(Valuation of Portfolio Company Investments of Venture Capital and Private Equity Funds and Other Investment Companies)との整合性

上述の考察は、優先株式が完全参加型の場合でかつIPOの際に強制的に普通株式に転換されてしまう場合、売却シナリオ(例えばM&A)とIPOを分けてモデルを組むほうがふさわしい場合があることを示唆しているAIPCAガイダンスにおける8.50の記載と整合的です。

8.50 In some cases, it may be appropriate to consider more than one scenario and run the option pricing model within each. For example, if the preferred stock has the right to both its liquidation preference and upside participation in a sale but is forced to convert upon a qualified IPO, it might be necessary to model the sale scenario (with unlimited participation) separately from the IPO scenario (with forced conversion at the qualifying IPO threshold).

そのため弊社では、優先株式の条件と市場参加者目線で想定されるイクジットを考慮して、OPMや全て普通株式と見做す手法等を当てはめ、優先株式の価値を評価しています。