DCF法でゴードン・グロース・モデルを用いるときに、永久成長率としてまず (1) 評価対象の会社が所在する国 や (2) 事業計画において採用された通貨 の期待インフレ率が参照され、それに実質GDP成長率の期待値を加えた名目GDP成長率を参照することは実務的にほとんどありません。

ただ、事業の成長が一般的なレベルまで落ち着くと考えると、「永久成長率は、数量の成長がなく価格だけの上昇を反映した期待インフレ率ではなくて、数量成長が実質GDP成長率の水準まで落ち込むことを加味した、期待インフレ率+実質GDP成長率の、名目GDP成長率のほうがふさわしいのではないか」と疑問に思われるかもしれません。そこで、このコラムではなぜ名目GDP成長率を参照されることがほとんどないのかを考察していきます。

実質GDP成長の中身の大半は、新産業の成長

「数量成長が実質GDP成長率の水準まで落ち込む」と記載致しましたが、米国のデータからの検証では、実質GDP成長の大半は新しいビジネスやテクノロジー分野によってもたらされています。そのため、既存のビジネスの実質成長率は経済全体の実質GDP成長率よりも低くなり、おおよそ実質GDP成長率の1/3と言われています(注1)。DCF法においては例え足元では事業が成長している新産業であっても、永久成長率を当てはめる段階の「継続期間」においては成長が落ち着き成熟したと想定しているため、新産業に牽引されている実質GDP成長率を期待インフレ率に加えると高くなりすぎる、というのがGDPの成長率がそのまま用いられない理由となります。

これが日本にも当てはまるのか、まずは日本の名目GDP成長の、産業別貢献度を見てみましょう(注2。実質GDPでは貢献度計算が複雑なため、名目で計算しています)。

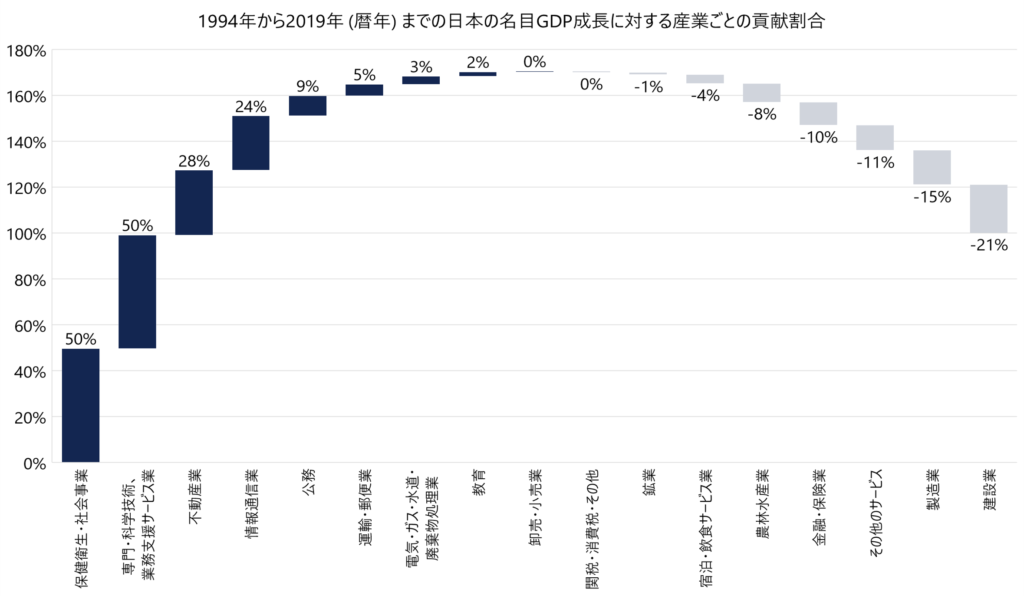

出所: 内閣府経済社会総合研究所 経済活動別国内総生産(名目)より、フォーカスバリュエーションが作成

統計の取れる2020年と2021年はCovid19の影響を大きく受けているため、それ以前の2019年までの25年間で取得しました。1994年から2019年にかけて日本の名目GDPは約511兆円から約558兆円(注3)まで増加していますが、産業別にその貢献度を見てみると、医療費等の「保健衛生・社会事業」、人材派遣業や既存の分類に含まれないBtoBビジネスを含む「専門・科学技術、業務支援サービス業」が50%と大きく、それに「不動産」の28%、携帯キャリアや、Web上のサービスを含む「情報通信業」の24%が続きます。

一方すべてがプラスではなく、継続的に公共投資が縮小していることを受けて建設業はマイナスの寄与度が最も大きくマイナス21%、それに、製造業のマイナス15%が続きます。

この中で、新しいと言えるものは「専門・科学技術、業務支援サービス業」と「情報通信業」であり、その寄与度合計は74%なので、単純計算では約3/4を占め、確かに大半の貢献ということができます。

また人口ピラミッドの急速な高齢化を受けて医療費は1994年度から2019年度までに約17兆円から約41兆へと急拡大している(注5)ものの、純粋な経済成長というよりは高齢化がもたらしたものであること、また建設業の縮小は過去の公共投資がむしろ膨大でその調整が続いていると想定してその双方を除いて考えてみると、100%-50%+21% = 71%となり、「専門・科学技術、業務支援サービス業」と「情報通信業」の74%の貢献度が100%を超えることになります。

実質GDP成長率と産業ごとの成長率

1994年から2019年までの名目GDP成長率は、年率換算で計算すると (558兆円/511兆円)^(1/25)-1 で、0.4%となります。それぞれの年度のGDPデフレータが2015年基準で114.4と101.0のため、(101.0/114.4)^(1/25)-1=マイナス0.5%が年率のインフレ率となり(つまりデフレ)、それを考慮した実質GDPの年率成長率は0.9%と計算できます(注6)。

そして、それぞれの産業の名目年率成長率を計算し、それをGDP全体のデフレータで実質化調整したものが、以下のグラフです(注7)。

出所: 内閣府経済社会総合研究所 経済活動別国内総生産(名目、GDPデフレータ)より、フォーカスバリュエーションが作成

確かにGDP成長の貢献度が大きい分野の成長率が高くなりました。また、産業によって成長率のばらつきはありますが、GDPのうち約2割(注8)と最大を占める製造業の実質成長率は0.3%となり、米国での検証が示唆するように、経済全体の実質GDP成長率の1/3となっています。

期待インフレ率をそのまま永久成長率とする意味

実務的には期待インフレ率を永久成長率とすることが多くあります。ただし、そのまま全て反映するということは、理論的には、インフレによる価格上昇をそのまま対象会社の製品やサービス価格に反映できることを意味しています。

しかし、それが可能かどうかは企業の競争環境や政府による規制(例えば薬価は厚生労働省が決定する公定価格のためインフレだから上げられるわけではなく、電車運賃は鉄道事業法に基づき国土交通大臣の認可が必要となるため、簡単には上げられません)、そもそもインフレが転嫁しやすい国なのか等に依存し、100%の転嫁は容易ではありません。

そのため、期待インフレ率の一部(=評価対象会社を取り巻く状況を加味した、インフレ転嫁可能なレート)と実質GDP成長率の期待値の一部(=実質対象産業GDPの期待成長率)を検討するというのが本来の永久成長率の推定方法といえます。

すなわち、期待インフレ率のみを永久成長率に当てはめるということは、期待インフレ率を、上記のそれぞれの一部の合計と見做しているということになります。

注

1. 出所: Shannon Pratt and ASA Educational Foundation, “Valuing a business 6th edition”p.575, Bradford Cornell, “Equity Growth and Equity Investing” Financial Analyst Journal 66(1), p.54-64

2. 実質GDPは連鎖計算方式で計算されており、GDPの全体合計と産業別GDPの積み上げの合計が基本的に一致せず、比較年度が離れた場合の貢献度分析が複雑なため、ここでは簡便的に名目で分析しています。

3. 出所: 内閣府経済社会総合研究所 経済活動別国内総生産(名目)

4. 出所: 財務省

5. 出所: 国立社会保障・人口問題研究所 社会保障費の部門別推移(1950年度~2020年度)

6. 簡便的には0.4%-(-0.5%)=0.9%。正確には (1+0.4%) / (1-0.5%)-1ですが、ラウンドすれば0.9%です。

7. それぞれの産業ごとにインフレ率が異なるため正確な計算にはなっていませんが、実質GDPが注2で記載の通り連鎖計算方式になっているため、ここでは簡便的に、すべての産業に対して注6と同じ方法での実質化調整をしています。

8. 2019年の経済活動別国内総生産(名目)から計算