ベンチャー投資におけるプレマネーは「資金調達前の株式価値」と呼ばれるため、よく「資金調達がなかった場合の事業計画に基づいた価値なのではないか」と誤解されることがあります。そして「資金調達ができないと事業計画において投資資金が足りず、売上があがらない、あるいは事業を継続できないことから、『資金調達前の株式価値』であるプレマネーの価値は非常に低いのではないか、という推測につながってしまいます。

このコラムでは、プレマネー、投資金額とポストマネーの関係、そしてどうしてそのプレマネーの定義が、「資金調達があった場合の事業計画に基づいた価値」なのかを考察します。

プレマネー、投資金額とポストマネーの関係

この3つは以下のように定義されます。

プレマネー + 投資金額 = ポストマネー

そしてポストマネーが、投資後の資金をベンチャー企業が利用した後の事業計画を元に計算された価値のため、そこから投資金額だけを引いた価値がプレマネーであることから、プレマネーにおいて想定する事業計画もあくまで「投資された資金をベンチャー企業が利用した後の事業計画」となります。つまり、表題に対する回答は、少々無機質ではありますが、プレマネーの定義が「資金調達があった場合の事業計画に基づいた価値であるポストマネーから、投資金額を引いた価値」だから、となります。

では、なぜプレマネーはそのように定義されているのでしょうか。理由は、(1)プレマネーの金額が新しいラウンドにおける交渉対象となり、出資ラウンドの株式単価を計算する元になること(2)「資金調達がなかった場合の事業計画に基づいた価値」を計算する意義が薄いこと と考えます。

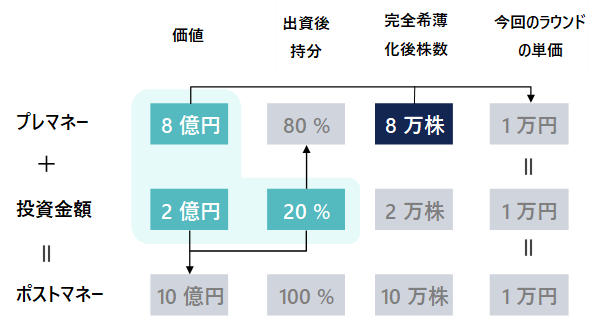

プレマネーから新ラウンドの単価を計算する

以下の図で、(1)についてプレマネーの金額から今回の出資ラウンドの株式単価をどのように決めていくか、見てみましょう。

このうち出資検討前にわかっているものは、希薄化後株数の8万株だけです。そして、黄緑色で記載された、プレマネー・投資金額・今回のラウンドの投資家にどれくらいの持分を渡すのか、の3つのうち2つが決まると、他のすべての項目が埋まります。

図の例で、既存株主(ラウンドやVCの関与割合によりますが、通常起業家がその多くを占めます)は新たに2億円の調達をしたいが、新たな出資をする投資家に渡す持分割合を20%にとどめたいと考えているとします。そうすると、2億円/20%により10億円のポストマネーが計算され、10億円 – 2億円で8億円のプレマネーが計算されます。その金額を希薄化後株数の8万株で割ることで、「今回のラウンドの株式単価」であるところの1万円が決定します。これは、出資金額で計算しても、ポストマネーで計算しても同じ株式単価になります。

すなわち、既存株主は8万株で80%の持分となるため、20%を持つことになる新規発行株数は2万株になります。2億円を2万株で調達するので、単価は1万円になります。また、ポストマネーで計算する場合は、10億円が10万株のため、同じくこちらも単価が1万円と計算されます。

既存株主目線で次に必要なものは、プレマネーに8億円の価値があると、今回出資する投資家を説得することです。そして、一定程度設立から経っているベンチャー企業の場合は、事業計画からそれを計算します。それについてまとめたものが、以下の図です。

調達後の投資や費用によるキャッシュアウトフローを反映した、資金調達があった場合の事業計画から計算した価値が、「プレマネー」の価値になります(今回の調達額以外のネットキャッシュがある場合は、それを加算します)。そこにさらに今回の調達額を加算して「ポストマネー」の価値になります。

なぜ「資金調達がなかった場合の事業計画に基づいた価値」を計算する意義が薄いのか

例えば、先ほどの例で「資金調達がなかった場合の事業計画に基づいた価値」が3億円だとします。しかし、2億円の追加投資によって価値が10億円になると計算できる場合、市場が効率的で合理的な既存投資家と新たな投資家の交渉においては、ある新しい投資家がその差の8億円を支払わないのであれば他の投資家から出資を募ればよく、最終的に価値が8億円まで上昇するため、「資金調達がなかった場合の事業計画に基づいた価値」について考える必要がありません。

他の例でいえば、例えばリフォームすればおよそ4,000万円で売れると予測されるマンションがあったとして、リフォーム代が500万円と想定される場合、市場が効率的で売り手と買い手が合理的であれば、取引金額は3,500万円まで上昇します。リフォーム無しで住む方向けの相場価格がたとえ3,000万円であったとしてもです(この場合、現状のまま住もうという方は物件を買えず、リフォームして転売する業者が買い手となります)。

ここで、4,000万円がポストマネー、500万円が投資金額、3,500万円がプレマネー(=「資金調達があった場合の事業計画に基づいた価値」-「投資金額」)、3,000万円が「資金調達がなかった場合の事業計画に基づいた価値」に相当します。もちろん市場は常に効率的ではなく、売り手と買い手の情報格差等があるわけですが、出資したい会社やVCが複数おりベンチャー優位の状況では資金を提供する付加価値が低く、プレマネーが上昇していく傾向にあります。