M&Aでは「セラーズバリュー」や「スタンドアローンバリュー」等の価値に関する用語がでてきます。そしてひとたび買収が終了すると、IFRSの場合はPPAや減損テストで「公正価値」や「使用価値」といった価値の用語がでてきて、M&Aの時に用いた価値の用語との関係がわかりづらいかもしれません。買収前から会計目的における価値の定義を意識することで、その後の会計上の価値への影響が想定できるようになる利点がありますので、このコラムではそれらの関係を説明いたします。

M&Aにおける価値の用語

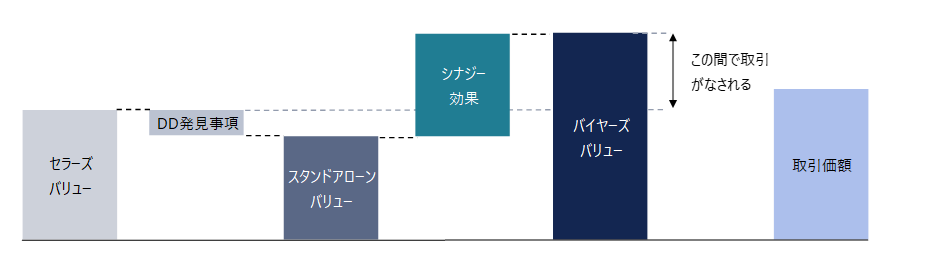

M&Aでは、大きく3つの価値がでてきます。すなわち、セラーズバリュー、スタンドアローンバリュー、バイヤーズバリューです。それぞれの関係を図にしたものが、以下になります。

セラーズバリュー

セラーズバリューは、売り手や対象会社が作成した事業計画に基づいた、売り手の考えるスタンドアローン(M&Aをしていない状態)のバリューになります。売り手側は事業計画が強気になる傾向にあるため、案件が一定規模ある場合はビジネスデューデリジェンス(いわゆるBDD)により事業計画の精査が必要な他、過去の実績については正常収益力やネットデットを確認するために、財務デューデリジェンス(いわゆるFDD)を実施することになります。その他にも法務DDや人事DD等のDDもよく実施されます。

スタンドアローンバリュー

そのようなDDを通して価値として認めづらいところがないかを確認し、発見したものが、「DD発見事項」になります。必ずしもすべての発見事項を金額換算できるわけではありませんが、価値に影響を与える金額を合算して、買い手目線のスタンドアローンバリューを計算します。これが、買い手側が見立てた、M&Aをしていない状態での価値になります。発見事項によってはセラーズバリューよりも高い価値になることもあり得ますが、売り手側は通常価値にプラスに働く要素はすでにセラーズバリューに反映しているため、スタンドアローンバリューのほうが小さくなることが一般的です。

バイヤーズバリュー

スタンドアローンバリューに買収対象と買い手との間のシナジー効果を考慮した価値が、バイヤーズバリューになります。多くの場合、ワーストケース、ベースケース、ベストケースなど複数のシナリオが用意されます。シナジー効果をすべて含んだ価値のため、仮にこの金額を支払ってしまうと買い手にとっては最大でも等価交換となってしまい、意思決定としては合理性がなくなってしまいます。

そのため、理論的には、売り手目線の価値であるセラーズバリューと、買い手がシナジーをすべて体現した場合に享受できる、M&A時点の価値であるバイヤーズバリューの間で取引価額が決まることになります。

公正価値

M&Aが無事に終了した後、購入した資産、引き継いだ負債の公正価値評価(いわゆるPPA)を実施することになりますが、その際にIFRSやUS GAAPで計算される対象会社の資産・負債の公正価値は、上記の価値とどのような関係にあると考えればいいでしょうか。

まず公正価値の定義は、IFRS13号では「測定日時点で、市場参加者間の秩序ある取引において、資産を売却するために受け取るであろう価格または負債を移転するために支払うであろう価格」と定義されています。ここで、「秩序ある取引」とは、実際の取引前に一般的に行われているような売却側のマーケティング活動ができ、強制された取引ではないことを指します。そして、ポイントとなる言葉が、「市場参加者(原文ではmarket participants)」です。

市場参加者は、「資産または負債に関する主要な(または最も有利な)市場における買い手及び売り手のことであり、①互いに独立しており、かつ ②取引される資産・負債についての知識を有しており、かつ ③取引を行う能力があり、かつ ④進んで取引を行う意欲があるものである」とされています(IFRS13号における記載をフォーカスバリュエーションにて要約)。つまり、関係会社同士の取引ではなく、強制売却等ではない通常のプロセスに従ったM&Aにおいては、その参加者は通常この「市場参加者」と想定されます。その中には、事業会社に代表されるストラテジックバイヤーも、ファンドに代表されるフィナンシャルバイヤーも含まれます。

そのような「市場参加者」が想定する取引価額とは、特定の会社が自社でしか体現できないシナジーも含んだ価格(いわゆる入口価格)ではなく、想定される市場参加者が取引するであろう価格、つまり、売却できるという意味で、「出口価格」が想定されています。そのため、例えば自社の製品と組み合わせることで非常に価値を生むが、自社以外の製品と組み合わせてもほとんど価値を生まない技術を持つ会社を買収した場合、自社にとっての価値は非常に高いが、他の潜在的買い手にとっては価値が低いため、「売れる価格=出口価格」は入口価格よりも低くなる可能性があります。

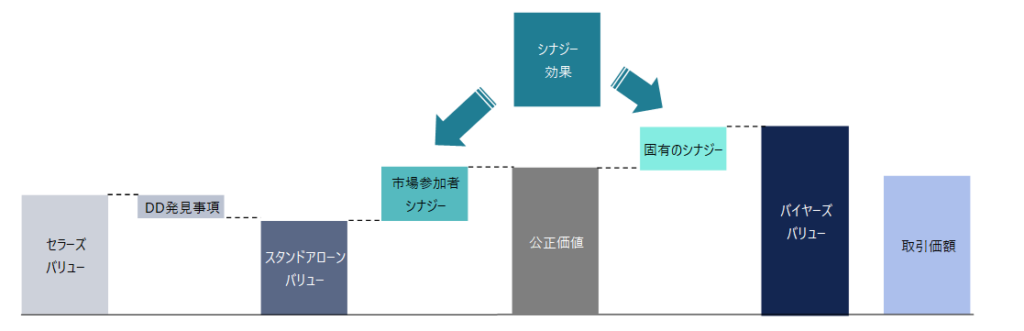

すなわち、公正価値をM&Aにおける価値の中に入れ込むと、以下のようになります。

まず、スタンドアローンバリューが高い蓋然性をもって計算されている場合には、スタンドアローンバリューはどの買収者も認める価値になります。そして、他の市場参加者も体現できるシナジーがある場合(たとえば複数のストラテジックバイヤーが買収者として想定できる場合における、本社費用の削減など)、そのシナジーを「市場参加者シナジー」として加算した価値が、「公正価値」となります。なぜなら、この価格までであれば他の市場参加者が買ってくれるため、対象会社を売却できるためです。

一方、自社しか体現できないシナジーがある場合、その価値を他の市場参加者が払うことはないので、「出口価格」としての公正価値に含めることができません。その結果、公正価値は、シナジーが市場参加者シナジーと固有のシナジーに分かれるときは、スタンドアローンバリューとバイヤーズバリューの間に位置する形となります。

取引価額と公正価値の関係

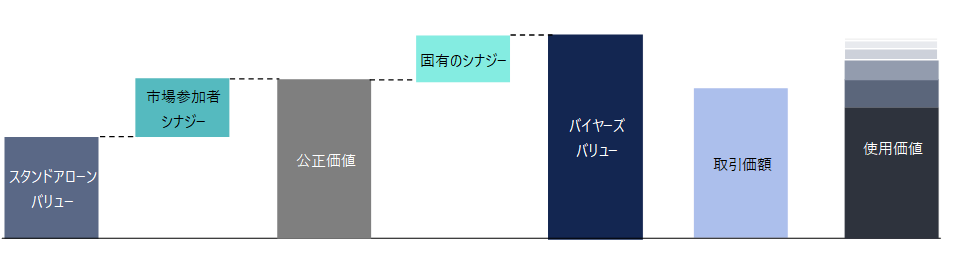

買収後のPPAを実施するときに、検証手続きを経て取引価額を公正価値とみなすことが実務的に多いのですが、必ずしも取引価額が公正価値とは限りません。それは、自社でしか発揮できない固有のシナジーの一部が、取引価額に含まれることがあるためです。我々も、過去ご提供したPPAにおいて、取引価額に含まれる固有のシナジー相当の金額を除いた価値を公正価値として計算したことがあります。

使用価値

IFRSの減損テストにおいて考慮される「使用価値」の定義は、IAS36号で「資産又は資金生成単位から生じると見込まれる将来キャッシュ・フローの現在価値」と定義されています。おおまかにいうと、公正価値が市場で売却できる価値(出口価格)を想定しているのに対し、使用価値は、まさにその資産を自社が「使用」することで得ることのできる将来キャッシュ・フローを割り引いて計算せよ、というものです。

そのため、公正価値の時に除いた自社だけが体現できる「固有のシナジー」は、価値の中に含むことになります。ただし、使用価値には会計基準上様々な制約があり(例えば、事業計画は経営者の承認したものを基礎とし、原則最長5年間とする、など)M&Aの時に買い手が策定した事業計画と必ずしも同じになるとは限りません。ただ、固有のシナジーを入れることができるという意味で、当該シナジーが大きい場合は、バイヤーズバリューに近しいものになる可能性があります。一方で、使用価値は現状を想定しての価値であり、資産の機能を改善または拡張することから生じることが予想される将来のキャッシュ・イン・フローまたはアウト・フローの見積りは除外しなければならないとされ、特にベンチャー企業を代表とする成長企業に投資した場合は、一般的に使用価値は公正価値より小さくなります。

まとめ

M&Aの際シナジーを考えるときは、特にそれが他社でも体現できるシナジーか、自社のみが体現できるシナジーかを考えることはないかと思います。しかし、オークションの場合は、他社でも体現できるシナジーを考慮することで他社がどれくらいでの取引を想定しているかの参考にすることができ、また買収後のPPAや特に減損テストにおいて考慮される公正価値においては自社のみのシナジーである固有のシナジーは除かれることから、取引価額に固有のシナジーのどれくらいの割合が含まれるか(すべて含むと基本的には経済合理性がありません)を考慮しておくと、その後の会計目的評価の際にも有用と考えます。