時折、「WACCにおける株式価値は時価総額を用いるのに、どうしてそれと比較するROICのInvested Capitalに含まれる株式価値は簿価を用いるのか」というご質問をいただきます。このコラムでは、それについて考察します。

ROICにおける株式価値は簿価

結論から申し上げますと、ROICの分母に含まれる株式価値は簿価のままでよく、仮に時価ベースにすると理論的にはROIC=WACCになってしまい、分析の意味を成しません。これは、ROEが簿価ベースで、期待リターンが時価ベースであることも同様です。

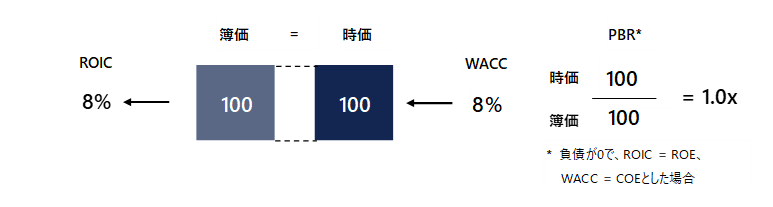

簡単な例でみていきましょう。ROIC = WACC = 8%だとします。このとき、負債がゼロと想定すると、ROE = COE(Cost of Equity。株主資本コスト)= 8%でもあります。さて、100の簿価資産だとして、双方のリターンが8%のため、PBRも1倍です。

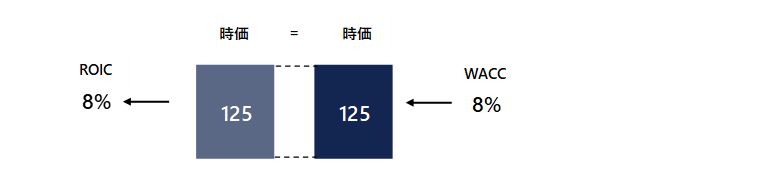

次に、ROIC = 10% > WACC = 8% とし、期待成長率を0%とします。そのとき、利益が10出ており、それを要求リターンであるWACCの8%で割ると、125になります。そのため、PBRは1.25xになります。この場合、100の資産をつかって10%のリターンを生んでおり、効率的に資産を使用していることがわかります。

ここでもしROICを時価ベースで計算すると10/125 = 8%となり、WACCを用いて時価を計算しているので当然ではありますが、時価ベースのROICがWACCと等しくなります。そのため、「時価ベースのROICを計算する」と結局WACCに戻ってしまうため、ROICはあくまで簿価ベースで、投入した資本、あるいは内部留保をどれだけ効果的に運用できるのか、そしてそれはWACCより大きいのかが、企業価値を生んでいるかどうかの焦点になります。

上記は株式市場における投資を想定して書いていますが、M&Aの時は購入時に資産負債の時価(公正価値)評価が必要となります。仮に取引価額が時価で市場で求められるリターンがWACC8%の時、資産として無形資産やのれんが出てきますので、簿価ベースでも一旦はROICが8%まで下落します。会計基準によって無形資産やのれんの償却の有無の違いがありますが、基本的にはこの8%を徐々に高めていって、企業価値を高めていく必要があります。