日本にもROEを意識する経営が根付いてきており、日本企業においてはよく「ROE8%以上」ということが言われます。このコラムでは、なぜ8%以上と言われるのかを、期待リターンとの関係から見ていきたいと思います。

ROEが上回る必要のある、期待リターン=株主資本コスト

ROEは、当期純利益を株主資本で割って求めます。すなわち、株主の資本を用いてどれくらいリターンたる利益が上がったのかを計算しています。一方株式の投資家から見ると、企業に投資した際に期待する利回りがあり、それが期待リターンです(投資家側から見たらリターンですが企業側から見るとコストであるため、株主資本コストとも言います)。企業が株主価値を増加させるためには、ROEが期待リターンを上回らないといけません。

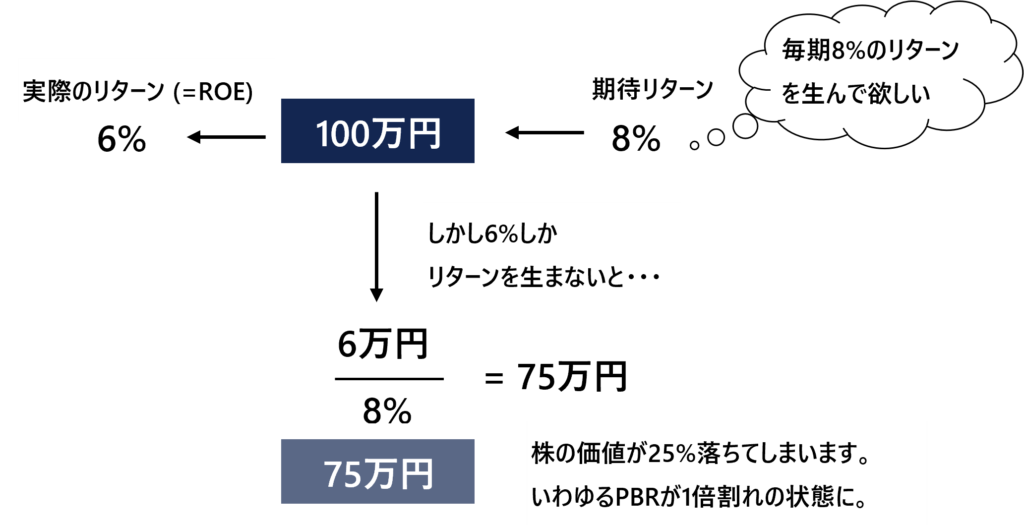

なぜかを簡単に説明しますと、8%のリターンを求める投資家がある企業に出資し、それが100万円だったとします。しかし、実際のROEが6%にとどまる場合、そこから生み出される利益は6万円となります。それが単純に、成長なしに永続すると考えると、6万円/8%=75万円となり、株式の価値は25%下落、株主は損失を被ることになります(その後仮に株が75万円で売却された場合、新たに取得する株主は期待リターンを上げられるわけですが、当初株主含めた全体としては、株主価値は棄損しています。またこの例では考慮されていませんが、内部留保も株主資本に含まれるため、その投資が期待リターンを生まないのであれば、セカンダリーマーケットで株を買った株主から見ても、内部留保を再投資せず、すべて配当や自社株買いで還元して別の投資機会に投資したいというインセンティブが働きます)。

それでは、ROEが上回らなければならない期待リターンはどれくらいなのでしょうか。それについて、個別の株式ではなく株式市場全体の観点から簡便的にみていきます。

30年間の年平均成長率(CAGR)

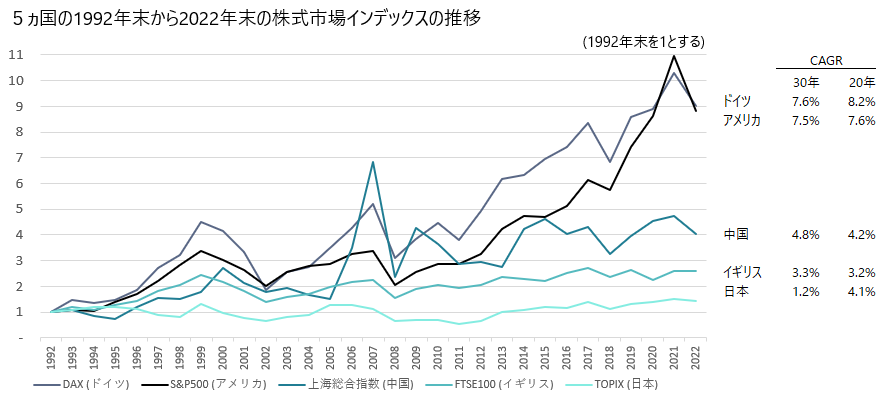

以下のグラフはドイツ、アメリカ、中国、イギリス、日本における、1992年末~2022年末の30年間の株式市場インデックスの推移です。厳密にERP(Equity Risk Premium。株式リスクプレミアム)を計算するときはより長期で取得することが一般的ですが、ここでは日本のバブルによる高株価が終わった1992年から取得しました。

出所: Capital IQのデータよりフォーカスバリュエーションが作成

ドイツDAX指数とアメリカのS&P500が、30年間で約9倍になっています。CAGRではドイツが7.6%、アメリカが7.5%になります。それより低いところに中国の上海総合指数がありCAGRは4.8%、それにイギリスのFTSE100の3.3%が続き、最後に日本のTOPIXの1.2%となります。

日本はバブル崩壊後から開始しているものの、その後のいわゆる「失われた10年」の間に株価指数はむしろ下落しており、また日本はデフレに苦しんでいた一方株価指数は名目数値であることから、インフレ率が比較的高い海外と比較すると数値はかなり低く見えます。

20年間の年平均成長率(CAGR)

2002年からの20年間で見てみますと、日本以外の国はそれほど変わりませんが、1992年から2002年にかけての不良債権処理とITバブル崩壊を受けて日本の株価はむしろ下落していたため、その後の期間でもリーマンショックを挟みますが、日本のCAGRは4.1%に改善します。

配当込みとして計算する日米の期待リターン

株式市場のインデックスは配当を含んでいません。配当利回りは、2020年末では日米で約2%(出所: GPIF 「基本ポートフォリオの変更について(詳細)」 p.17)なので、上記のCAGRに2%を加えた数字が、おおよその市場全体としての実績のリターンとなります。

アメリカの場合ですと約10%であり、過去の実績に照らすと、これから米国株に投資する投資家の期待リターンはその程度であることがうかがえます。実際にはボラティリティがあるためそのようにはなりませんが、仮に期待通りのリターンが毎期上がるとすると、(1+10%)の7乗が約2倍のため、配当を再投資して7年でおおよそ資産が倍になるという計算になります。

日本の場合は1980年代のバブルの後遺症で1990年代は苦しんでいたことに鑑み、20年間のリターンで考えますと、期待リターンはおおよそ4%+2%の6%であると推定できます。

日米の計算ともに、厳密には取得した期間中のリスクフリーレート(国債利回り)が異なることからリスクフリーの国債からの乖離をとることが行われますし、実績のリターンだけから期待リターンを推定しているとは限りませんが、ここでは簡便的に、ここまでの分析にとどめます。

次に、投資家はグローバルに活動しているため、米国株の期待リターン10%から、簡便的に日本株全体の期待リターンを推定してみましょう。

米国ドルベースの期待リターン 10%

米国20年国債利回り -4% 注1

株式リスクプレミアム 6%

日本20年国債利回り 1% 注2

日本円ベースの期待リターン 7%

注1: 出所 Capital IQ。2022/12/30時点の数値をラウンディングしている。

注2: 出所 財務省。2022/12/30時点の数値をラウンディングしている。通常は日本では10年国債を用いるが、米国と平仄を合わせるために20年を使用。

簡便的な計算ではありますが、株式リスクプレミアムが日米で同じだと考えると、リスクフリーレートの違いを考慮して日本円ベースの期待リターンは7%と計算されました。

2016年に公表された伊藤レポートによりますと、2012年の調査ですが、日本株に期待される資本コスト(すなわち期待リターン)は、国内機関投資家で平均6.3%、海外機関投資家で、平均7.2%でした。そのため、日本株から計算した期待リターン6%と、米国株から推定した期待リターン7%で、おおよそ整合がとれています。

「ROE8%以上」の理由

ROEは期待リターンを上回らないと株主価値を棄損してしまいます。そして、その期待リターンが、上記の簡便的な分析では日本の場合おおよそ6-7%であることが推定されました。そのため、それを上回る数値である8%がよく言及され、投資家にも意識されていると考えられます。